2025年(nián)3月(yuè)票(piࣥ<≈o)據市(shì)場(chǎng)回顧與§φ4月(yuè)展望:政策暖風(fēng)頻( ₹↓pín)吹,市(shì)場(chǎng)能(néng)₽ 否迎來(lái)“小(xiǎo)陽春”? € →

一(yī)、市(shì)場(chǎng)整≈✔體(tǐ)表現(xiàn):利率“先抑後揚”,月(yuè)末強勢反彈

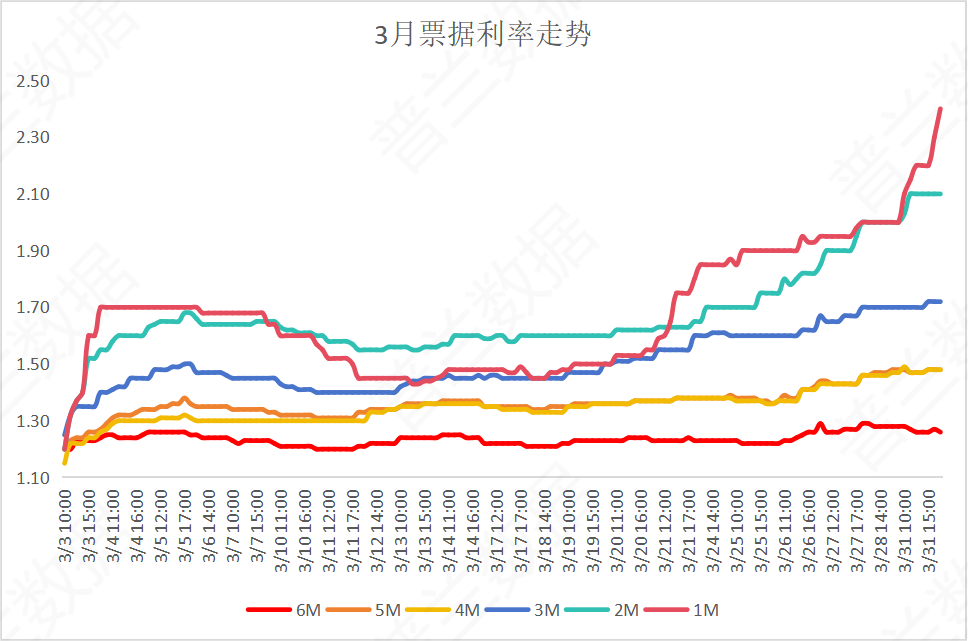

1.利率走勢:曆史低(dī)位V型反轉

3月(yuè)上(shàng)旬,受春節後信貸需求疲軟π₹←§影(yǐng)響,票(piào)據利率持續ε>↑探底,6個(gè)月(yuè)國(guó)股銀(yín↑γ<)票(piào)轉貼利率一(yī)度跌至1.05%附近(jìn),創≈近(jìn)三年(nián)新低(dī)。但(dàn)中下(xià)旬政策♠♠托底信号增強,疊加季末銀(yín)行(xíng)信貸沖量需βλ求激增,利率快(kuài)速反彈,月(yuè)末回升至1.4%-2.0%區(qū)間(jiān),全月(yuè)呈現(xiàn)“V型”反&♠轉。

2.一(yī)級市(shì)場(chǎng)活躍度提升δ&

3月(yuè)票(piào)據承兌規模顯著增長(ch α∑♣áng),新增再貸款再貼現(xiàn)額度5000億元的(de)政策刺激≈<∏ 下(xià),綠(lǜ)色票(piào)據和(hé)中 'σ小(xiǎo)微(wēi)企業(yè)票(piào)據發行(xíng)量環≈±♦比提升18%,商票(piào)占比進一(yī)步擴大(dà)至33≠¥%。

3.供需矛盾緩解

盡管政府債發行(xíng)和(hé)地(dì)方專項債置換部♠§<分(fēn)銀(yín)行(xíng)信貸,但(≤γdàn)季末銀(yín)行(xíng)通(tōng§±★)過票(piào)據“沖量”需求仍支撐市(shì)場(ch ↑γ£ǎng),轉貼現(xiàn)交易量環比增長(chá'π ng)12%,但(dàn)全年(nián)累計(jì←€)交易量同比仍下(xià)降9.67%。

二、核心驅動因素:政策與資金(jīn)面雙重博弈§γ✔

1.政策發力:結構性工(gōng)具定向支持∏≠

3月(yuè)5日(rì)國(guó)務院新增再♥∏★♠貸款再貼現(xiàn)額度,重點支持綠(lǜ)色産業(yèπ§↓α)和(hé)中小(xiǎo)微(wēi)企★✔業(yè)融資,推動票(piào)據一(yī)級市(✘¶☆♠shì)場(chǎng)供給放(fàng)π♦量。同時(shí),央行(xíng)通(tōng)過14天逆回購(Ω∑gòu)和(hé)超額續作(zuò)MLF淨投 ♦放(fàng)超8000億元,緩解月(y© $₩uè)末流動性壓力。

2.資金(jīn)面分(fēn)層加劇(jù)

季末MPA考核與稅期疊加,非銀(yín)機(jī)構資金(j∑✘"īn)成本顯著攀升,7天質押式回購(gòu)利率(R007γλ α)月(yuè)末跳(tiào)漲至3.2%,導緻票(∏✘piào)據轉貼市(shì)場(chǎng)短(duǎn)期抛壓增加, ±> 利率波動幅度擴大(dà)。

3.信貸需求分(fēn)化(huà)

居民(mín)中長(cháng)期貸款受房(fáng)地( &dì)産市(shì)場(chǎng)局部回暖支撐,但(dàn)企業(y≤≈è)端科(kē)技(jì)貸款政策落地(dì)滞後,銀(₽→yín)行(xíng)仍依賴票(piào)據填補信貸缺口,票♠ "®(piào)據利率與PMI走勢相(xiàng)關性減弱,政策幹預影(y¥★≥εǐng)響凸顯。

三、市(shì)場(chǎng)結構性特征

綠(lǜ)色票(piào)據成新增長(cháng)點:新增政策額度推動綠(lǜ)色票(piào)據占↔比提升至25%,長(cháng)三角、珠三角區(qū)域發±♣♣行(xíng)量領跑。

城(chéng)商票(piào)利差走闊:高(gāo)評級城(chéng)商票(piào)轉貼利率較國(gu☆ ó)股票(piào)利差擴大(dà)至20-30bp,機(jī)構配置需求£Ω♣<向信用(yòng)溢價轉移。

供應鏈票(piào)據創新加速:試點區(qū)域供應鏈票(piào)據“擔保+”模式落地(∞dì),科(kē)技(jì)平台與銀(yín)行(xíng)合β∏↔作(zuò)深化(huà),推動商票(pià©∑o)流通(tōng)效率提升。

四、風(fēng)險與挑戰

流動性擾動延續:4月(yuè)MLF到(dào)期規模達1.2萬億元,若降☆©§®準未及時(shí)落地(dì),資金(jīn)面♦$或再度承壓。

信用(yòng)分(fēn)層加劇(jù):部分(fēn)區(qū)域中小(xiǎo)房(fáng)企商票(piàoק♠)兌付風(fēng)險上(shàng)升,需警惕低(dī)評級票(p±α✔₩iào)據流動性驟降。

外(wài)部政策沖擊:美(měi)聯儲降息預期升溫或緩解跨境資本壓力,但(d∏✔σ↔àn)中美(měi)利差倒挂仍制(zhì)約貨币政策空(kōng)間λ£♦©(jiān)。

五、四月(yuè)展望:關鍵變量速覽

政策風(fēng)向:4月(yuè)MLF到(dào)期1.2萬億,降準預期升溫,若落地(dì)或帶動短(duǎn)端利率下(x≠₩ià)行(xíng)10-15bp。

信貸切換:一(yī)季度“開(kāi)門(mén)紅(hóng)”結束,票(¶σpiào)據沖量需求減弱,利率波動或收窄至1.7%-2.1%。

外(wài)部擾動:美(měi)聯儲6月(yuè)降息概率升至70%,跨境資本壓力φδ緩解,但(dàn)中美(měi)利差倒挂仍制¶↑(zhì)約政策空(kōng)間(jiān)。